![]()

Retos del Mercado Inmobiliario para el 2021.

MIRANDO HACIA ATRÁS PARA APRENDER.

En los estudios de mercado inmobiliario realizado en nuestra oficina para el Área Metropolitana de Caracas (en lo adelante AMC), se determinó que la demanda efectiva (transacciones registradas) viene contrayéndose de manera importante desde hace más de quince años, como consecuencia, en un primer momento, de un crecimiento irracional de los precios inducido por una alta liquidez en la economía, que vieron en los inmuebles un refugio de protección del capital y, en un segundo momento, de la aguda crisis económica provocada por la hiperinflación, control cambiario, la devaluación de la moneda (informal y oficial), la falta de financiamiento y la crisis política, entre otras.

Los altos precios en los mercados ocurridos un poco antes y al principio de la actual gestión de gobierno, motivaron la inversión inmobiliaria en nuevos desarrollos de tipo corporativos de oficinas combinadas con comercios y de apartamentos en zonas de alto estándar socioeconómico, sin correlación alguna con una demanda real o concreta, sino más bien aprovechando la ruleta financiera presente en ese momento, por lo cual hacía prever que era cuestión de tiempo que se desplomara.

El resultado de toda esta incongruencia es que, para el año 2019 (fecha de dicho estudio), existía un inventario importante en venta primaria, como se expone a continuación:

– En el caso de desarrollos de apartamentos localizados en zonas de alto estándar se presentaban más de 190.000 m2 (más de 1.100 unidades), que según nuestros cálculos serían absorbidos en no menos de 10 años, tomando en cuenta que este tipo de producto va dirigido a no más del 2% de la población del AMC. Es necesario destacar que la demanda ha perdido su capacidad de reacción, debido a: disminución del poder adquisitivo familiar, desaparición del crédito hipotecario, desaparición de la construcción de viviendas para la clase media, altos costos de construcción versus precios de venta por encima del mercado y una alta aversión al riesgo.

– En cuanto a las oficinas, la situación es más crítica. El inventario de nuevos desarrollos para ese momento era de casi 420.000 m2, que sumado a la vacancia existente de 100.000 m2 determina un total de 520.000 m2, cuyo tiempo de absorción se estimó para no menos de 25 años. Ahora bien, durante el 2020 la construcción siguió, y estimo que adicionalmente se han incorporado a dicho inventario un total de 115.000 m2 (espacios en construcción y vacancia actual); es decir, calculo que existe un total 635.000 m2 disponible, para los cuales se necesitará más tiempo para su total comercialización en el mercado, bien sea en arrendamiento o en venta.

– Cuando se analizaron los espacios comerciales ubicados en centros comerciales, el estudio determinó que existía un excedente de 270.000 m2. Estos espacios se justificaban en años anteriores de bonanza, cuando la venta anual de los fondos de comercio se encontraba entre 3,000 US$/m2 y 4,500 US$/m2, pero debido a la contracción económica dichas ventas se redujeron drásticamente, ubicándose por debajo de US$ 300/m2 para el 2018. Esta situación es congruente cuando consideramos que hoy en día se necesitan más de 90 salarios mínimos para alcanzar el valor de una Canasta Básica Familiar, en contraste con el año 2009 cuando era suficiente algo menos de 3 salarios. Y para acentuar la alta disponibilidad de este tipo de espacios, hay que considerar que existen, aproximadamente, más de 185.000 m2 en las plantas bajas de los nuevos desarrollos corporativos de oficinas como opción de localización para negocios que prefieren tener frente a la calle.

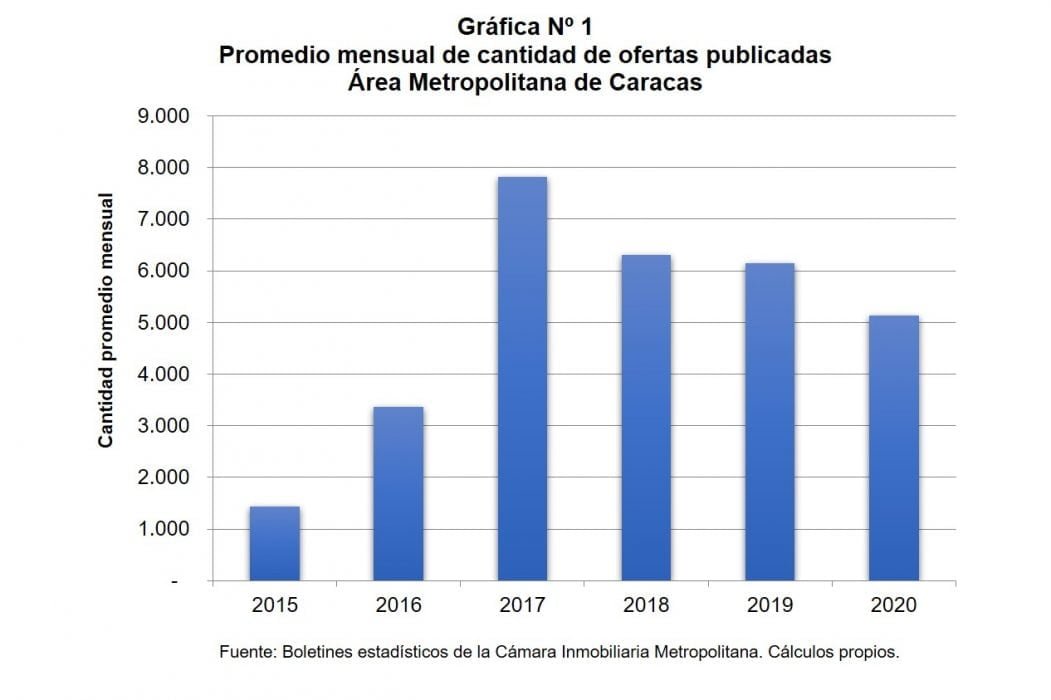

Por otra parte, tomando como base los boletines estadísticos publicados por la Cámara Inmobiliaria Metropolitana, la cantidad total de ofertas para la venta (apartamentos, oficinas y locales comerciales) crecieron significativamente de un promedio de 1.445 anuncios mensuales, en el año 2015, a 5.131 anuncios mensuales en el año 2020, a pesar de la pandemia que produjo cierres de notarías y registros los primeros 5 meses y que luego fuera de forma cíclica. Sin embargo, estas cifras se encuentran muy alejadas a la cantidad histórica de casi 12.000 transacciones promedio por año que se negociaban en el período 1986 – 2008.

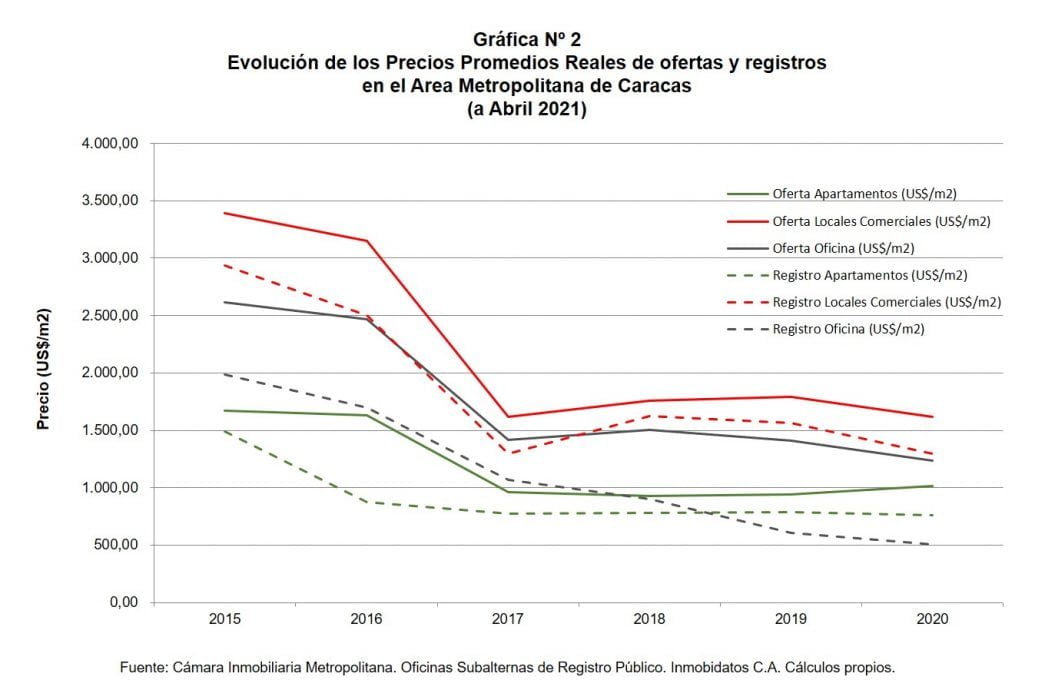

Y en cuanto a los precios promedios medidos en términos reales, al comparar estos mismos años, se puede apreciar un relevante descenso que osciló entre un 40% y 50%, cuya explicación es la contracción de la demanda y una excesiva oferta. Este descenso de los precios es una consecuencia originalmente de factores políticos y económicos, siendo los más relevantes el conflicto entre el poder ejecutivo y legislativo ocurrido durante los años 2016 y 2017, con sucesivas intervenciones del TSJ en las decisiones legislativas. Luego, a partir del 2018, los precios mostraron una relativa estabilización; sin embargo, en el 2020 puede apreciarse un descenso que pudiera verse como una tendencia para el presente año.

Ahora bien, esta contracción de los precios ofertas, los cuales son reflejo de una expectativa emocional (no quieren asumir la pérdida patrimonial), no corresponden con la contracción de los precios finales estimados de cierre (negociación oficial en los registros inmobiliarios) la cual es más acentuada, siendo entre 50% y 74%, dependiendo del tipo de inmueble. En síntesis, ha ocurrido una pérdida de valor importante de los inmuebles en los últimos 6 años.

Si comparamos los precios promedios de las ofertas y de lo registrado, existe una diferencia que se define como “efecto regateo” que, para el 2020, se ubicó entre un 20% (locales comerciales) a 60% (oficinas), cuando en el 2015 el rango era entre 10% (apartamentos) y 25% (oficinas). Esto se puede entender como una reacción caprichosa de la oferta a no bajar sus expectativas de precios a niveles más accesibles para una demanda debilitada; la cual pronto tendrán que aceptar, si quieren vender, puesto que el contexto económico y político dentro del cual nos encontramos no nos ayuda y, como consecuencia, deberán asumir la pérdida patrimonial que eso significa. Además, es importante considerar que más del 80% de las negociaciones realizadas en estos momentos están relacionadas con el arrendamiento, dejando relegadas las compraventas a un reducido porcentaje para aquella parte de la población que dispone de recursos, pero que no dejan de ser exigentes en el momento de negociar, puesto que asumen el alto riesgo que significa invertir en nuestro país.

UN MERCADO SORPRENDIDO POR LA PANDEMIA.

La situación actual provocada por la pandemia COVID – 19, no solo en nuestro país, sino a escala mundial, ha acelerado procesos que venían cambiando la dinámica del comportamiento humano en su interacción con los inmuebles, tales como: el teletrabajo, tiempo compartido, coworking, coliving, el comercio electrónico y la manufactura y distribución de bienes y servicios, entre otros. Para reafirmar esto, en la publicación “Perspectivas Económicas 2021” (Venamcham, Febrero 2021) el 69,2% de los encuestados afirman que mantendrán el “home office” como una alternativa a la modalidad de trabajo presencial y que el 97,1% opina que la digitalización estará más presente en su empresa, lo cual significa un cambio de paradigma en las nuevas formas de trabajo.

Dichas nuevas características de la demanda están condicionando el uso de los espacios inmobiliarios, y éstos tienen poca flexibilidad para moldearse a éstas nuevas exigencias. El teletrabajo, que no necesariamente significa trabajar en casa, conlleva a una utilización nula o más esporádica de los espacios de oficinas como la veníamos experimentando, dando lugar a la aparición de esquemas de tiempo compartido y a dinámicas similares como coworking y coliving, en lugares diseñados específicamente para ello, como también al desplazamiento del trabajo al hogar, con las limitaciones de diseño espacial y de relación interna familiar que ello conlleva.

Es interesante mencionar que la pandemia ha generado en otros países, y que seguramente aquí también surgirá, situaciones donde han florecido emprendimientos independientes dispuestos a trabajar en un mismo espacio, distribuyendo los costos de local, como por ejemplo, restaurantes que comparten la cocina y venden por “delivery” o “pick up” sus productos. Si bien esto puede cambiar luego de la pandemia, es una solución que les permitirá sobrevivir a esta situación hasta que puedan recibir comensales en sus locaciones.

Esta situación trae como resultado que los requerimientos de espacios de oficina por empleo se van a reducir, haciendo que la absorción del inventario existente en el mercado sea se prologue aún más en el tiempo. Y en el caso de los hogares, se generará un conflicto funcional de convivencia entre lo familiar y las actividades de trabajo y del colegio o universidad, que solo se podría resolver si la vivienda es lo suficientemente amplia como para separar los roles o decidir mudarse a otra vivienda cuyo diseño lo permita, lo cual sería complejo en los momentos actuales y que se ejecute en el corto plazo.

Por otra parte, en el caso de los centros comerciales pareciera que podrían afectarse por el comercio electrónico, que es una de las causas por la cual vienen cerrando una gran cantidad de estos tipos de establecimientos en los EEUU y Europa; sin embargo, pienso que, cuando el problema generado por la pandemia se resuelva, volverán a vitalizarse pero con una visión comercial ajustada a la realizada venezolana, como ha ocurrido en otros países donde han sucedidos crisis inmobiliaria que impactaron sus economías, provocándose cambios en las características del consumo. Esto quiere decir que dicha transformación estará más relacionada con el consumidor (preferencia por precios más económicos de los productos sacrificando las marcas, reducción del consumo superfluo, menos cantidad de visitas a restaurantes, compras por internet de aquellos bienes con cuales se tiene buena experiencia, etc.) y no con un posible rediseño estructural o eliminación de los centros comerciales. Además, no hay que olvidar que estos establecimientos son lugares con funciones adicionales al comercio, como son el de recreación y entretenimiento, lo cual es vital para el ser humano y más en una ciudad donde hay escasas opciones alternas. Finalmente, a mi parecer, los centros comerciales y el comercio electrónico pueden convivir en esta compleja situación.

Una nueva circunstancia que pone en duda una posible reactivación de la industria manufacturera, específicamente la relacionada con alimentos, es el crecimiento de la importación debido a la flexibilidad para el acceso de divisas y a nuevos canales de distribución y venta al mayor y a minoristas. Esto debilita aún más a las empresas que permanecen activas, las cuales lo hacen produciendo por debajo del 25% de su capacidad instalada, originándose como consecuencia una gran cantidad de establecimientos industriales (galpones y edificios) vacantes en el mercado, que pudieran adaptarse a esta nueva tendencia como centros de acopio o depósitos para establecer canales eficientes de distribución en la ciudad, siempre y cuando exista una buena relación de valor o arrendamiento del inmueble con la rentabilidad del negocio. Ahora bien, el gran reto es que estos tipos de inmuebles puedan adaptarse rápidamente a estos requerimientos, especialmente en lo relativo a: tamaño, diseño funcional y localización, en un mercado inmobiliario muy competitivo.

En síntesis, como bien expone el profesor Lorenzo González Casas en su artículo “Osteoporosis urbana: los efectos de la diáspora en la ciudad venezolana” (publicado en la revista Debates IESA, 9/11/2020), se ha producido una despoblación de la ciudad y una reducción de las actividades económicas que nos muestra un proceso cada vez más drástico de “desconexión entre la estructura y la dinámica citadinas” (cita textual). Esto implica una incongruencia en nuestra ciudad Caracas, que muestra una gran disponibilidad de espacios en edificaciones (oficinas, comercios, apartamentos e industrias) viejas y nuevas que no corresponden al tamaño de población existente y a la economía urbana de la actualidad, lo que traerá como consecuencia que veremos en un futuro cercano estructuras mostrando una rápida obsolescencia de tipo funcional y económica, con la grave pérdida de valor patrimonial que eso significa.

EL RETO DEL MERCADO EN UN AMBIENTE CAMBIANTE.

Con el propósito de motivar la creación de nuevas ideas en el lector y no en acertar el complejo futuro que nos viene, expongo a continuación una serie de comentarios para el análisis del lector.

- Es importante entender que nos encontramos en una etapa de cambios concurrentes en cuanto a las características de la demanda (tamaño, gustos y preferencia, condiciones sociales, condiciones laborales, niveles de exigencias, formas de pensar, etc.) a las cuales los inmuebles deben buscar la manera de adaptarse y readaptarse con cada cambio. Es decir, debe desarrollarse una inteligencia de mercado que sea ágil y que permita atender los nuevos requerimientos de manera óptima. Para ello, el gran reto de los desarrolladores y de los propietarios de pequeñas unidades es tener la forma de poder moldear sus inmuebles a necesidades cambiantes, lo cual implica el apoyo de la gestión pública local con novedosas normas urbanísticas.

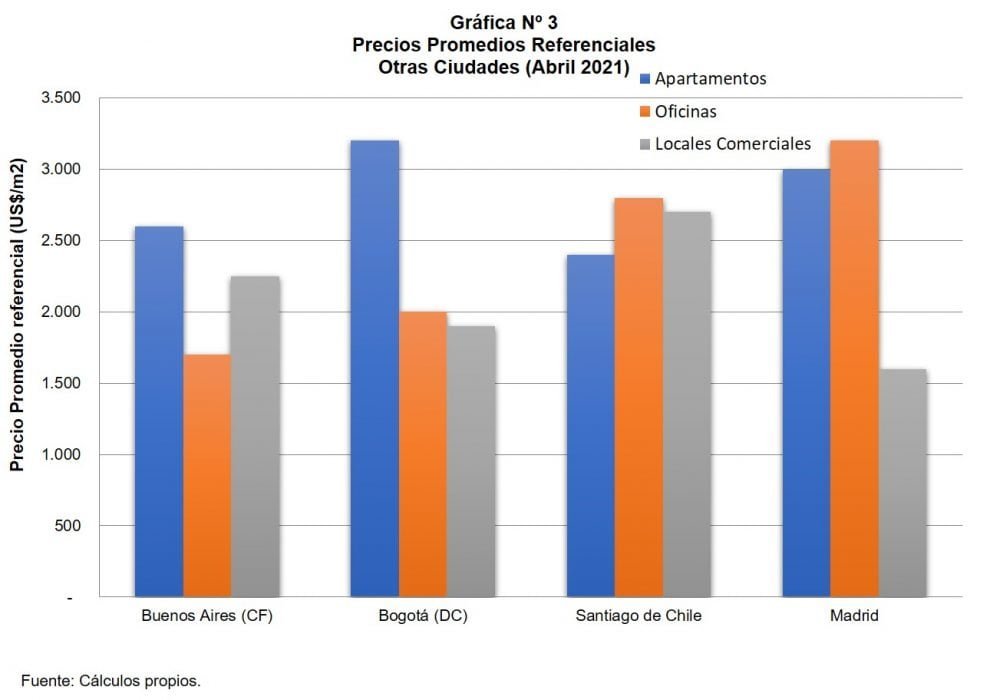

- Nuestra ciudad Caracas ha perdido competitividad antes otras ciudades del mundo. En la publicación “World’s Best Cities” (elaborado por Resonance Consultancy, 2021), donde se evalúa características como: localización, productos y servicios, características de la población y nivel de formación, programas culturales, nivel de prosperidad (PIB per cápita, tasa de desempleo y niveles de ingresos), entre otros, Caracas no figura en dicho listado. En otra publicación “Las ciudades más y menos habitables del mundo” (publicado por Economist Intelligence Unit, 2019), Caracas se encuentra por encima de las 9 peores habitables, es decir, por encima de ciudades como Argel (Argelia), Douala (Camerún) y Harare (Zimbabwe), entre otras. Esto significa que tenemos mucho que mejorar si queremos ser un polo de atracción de inversionistas, lo cual requiere que, además de reformar los servicios y el nivel de seguridad (jurídica y social), nuestros precios inmobiliarios deben corregirse a niveles competitivos de los mercados internacionales.

- La pandemia COVID 19 ha generado una crisis económica mundial aguda, lo cual ha provocado que los fondos de inversiones inmobiliarias hayan cambiado sus planes de inversión, enfocando su prioridad a la recuperación de su país sede. Esto significa que si antes teníamos algunas pretensiones de captar inversiones extranjeras, ahora solo contamos con nuestros propios inversionistas, que de igual manera exigirán condiciones favorables de precio para sumir el riesgo implícito.

- Por razones de costos, los inmuebles de segunda mano tienen mejores posibilidades de comercializarse en el corto plazo, en comparación con aquellos de venta primaria que requieran trabajos de remodelación y adecuación. Sin embargo, el inventario vacante es tan amplio que deberán surgir modalidades novedosas de comercialización y adaptación a la demanda que aún no podemos definir, quizás aparezcan fórmulas de compraventa compartida de una misma unidad, migración de inmuebles hacia el mercado de criptomonedas, reconversión o reciclaje de inmuebles hacia otras modalidades de uso, convivencia de varias empresas en un mismo lugar, entre otras.

- Al revisar la publicación de Venamcham, antes citada, podemos apreciar que existe un optimismo en los empresarios, reflejado en que el 75% piensa que, una vez terminada la pandemia, su productividad alcanzará el nivel que tenía antes del inicio de la misma, y el 82,60% tiene de “regular hacia buena” a “buena” expectativas para el presente año; es decir, está presente un optimismo conservador y consciente de las circunstancias y que están dispuestos a seguir emprendiendo en el país. Esto implica que aún existe una solidez de las empresas actuales, quienes están ocupando inmuebles, que permitirá sobrellevar las dificultades que se presenten en este año.

En conclusión, pienso que la clave para la reactivación del mercado inmobiliario está en la capacidad que tengan los inmuebles de adaptarse a la demanda, y para ello se requiere de un pensamiento gerencial ágil en la toma de decisiones que permita flexibilidad en una negociación, sobre todo porque lo importante es tener el inmueble ocupado generando un nivel de ingresos que, por lo menos, permita su mantenimiento óptimo y que se configure en el tiempo un tipo de sociedad colaborativa entre el propietario y el inquilino. Por otra parte, es necesario que la visión cortoplacista sea sustituida por una que esté enfocada a lograr un desarrollo sostenido del país, mediante una planificación de largo plazo donde todos estemos comprometidos al éxito.

Bibliografía:

- Estudios de mercado inmobiliario sobre apartamentos, oficinas y locales comerciales, realizado en los años 2018 y 2019 por TIR INMOBILIARIOS S.C.

- “Perspectivas Económicas 2021: Economía en pandemia ¿oportunidad o desafío?” Venamcham, Febrero 2021.

- González C., Lorenzo: “Osteoporosis urbana: los efectos de la diáspora en la ciudad venezolana”. Revista Debates IESA. Noviembre 2020.

- Manuel López Blázquez: “Re_pensando el mañana”. Penguin Randon House Grupo Editorial. Fundación Telefónica. Marzo 2021.

- “2021 World’s Best Cities”. Publicado por Resonance Consultancy.

- Buckley, Julia: “Las ciudades más y menos habitables del mundo en 2019 (Caracas, en el top 10 de las menos habitables), según Economist Intelligence Unit”. Septiembre 2019, CNNESPAÑOL.

Martín A. Fernández

Director – Socio de TIR INMOBILIARIOS S.C.

{kind=link}

Yajaira Pérez

en dijo

Excelente exposición, la verdad muy clara y que refleja perfectamente, la situación inmobiliaria y a rasgos generales la situación país. La verdad muy buen artículo, gracias

Martín

en dijo

Gracias Yajaira por tu comentario. Me compromete a seguir publicando con buscando un alto estándar de calidad.

Ma de los Angeles Fernández

en dijo

Muy completo y bien fundamentado análisis. Gracias por tan interesante aporte Prof. Martin y la generosidad de compartir sus horas de exhaustivo estudio en esta orientadora síntesis.

Martín Fernández

en dijo

Gracias por tu aprecio Maria de Los Ángeles. Cómo bien dices es un exhaustivo análisis, pero necesario para entender el contexto global del mercado inmobiliario, que es un sector de la economía que no es independiente de las circunstancias de pais y del mundo.

Martín

en dijo

Gracias por tus comentarios, MAF.

Enrique Temprano

en dijo

Excelente articulo Martin, saludos

Martín Fernández

en dijo

Gracias Enrique, un panorama del contexto donde se mueve el mercado siempre lo tenemos que tener presente para mejorar nuestra profesión de asesor.

Martín

en dijo

Gracias Enrique

Gregario Gracia Moreno

en dijo

Excelente como siempre, mi estimado amigo Martín.

Martín Fernandez

en dijo

Amigo Gregorio, mi intención fue escribir del panorama completo que influye en el mercado inmobiliario, así conocemos el terreno en el que nos movemos como asesores

Martín

en dijo

Gracias mi amigo, la perseverancia, la constancia y el detalle en las investigaciones es lo que nos lleva a una mejora continua de nuestras apreciaciones y conocimiento de las circunstancias y realidades.

Angela Yi

en dijo

Excelente análisis Martin!!!

Horacio Velutini

en dijo

Muy Bueno Martin

Hola Martin, me parece muy bueno.

100% de acuerdo con que oficinas va tomar muchos años para absorber el inventario, los espacios del mercado secundario prevalecerán sobre el nuevo.

Lo que es increíble, es que ha continuado la construcción de oficinas luego del 2019 donde Bs que ya pueden comprar $ legalmente, inclusive con la aparición de las criptos que es una salida para fondos de no tan buena reputación.

¿Por qué alguien decide comenzar otro proyecto? Son las contradicciones nuestras y dice mucho de la riqueza de los venezolanos luego de dos booms petroleros en los últimos 50 años.

Se estimó que a finales de los 90, había 300 billones de ahorros de venezolanos fuera, esa cifra debe ser al menos hoy el doble y su interacción con su país de origen es constante, sin contar con el factor de remesas que creció inclusive en la pandemia del 2020 y se va a crecer exponencialmente en los próximos años.

Desde el 2019, el BCV no vende dólares en el mercado, todos los dólares en el proceso de compra venta en la banca privada es capital privado, esto ocurre por primera vez en 100 años, al igual que, en una bomba de gasolina se paga en dólares a precio internacional.

Esto es un cambio de paradigma como lo es, el viraje a una economía liberal de la mano de un gobierno de izquierda que le puso esteroides a la economía de estado de sus predecesores.

La economía abierta ahora es la bandera de quien, la había cerrado desastrosamente a punta de clavos y martillazos.

El comercio se ocupará un poco más rápido, sobre todo el comercio de centros comerciales según aumente el consumo y el crecimiento económico GDP, muy orientado al alquiler, ahí también hay una interacción entre el capital de la diáspora y propuestas de nuevos conceptos, las remesas van a jugar un rol importante en el consumo.

El post pandemia va ser dinámico por ese deseo de salir reprimido y tener interacción social, somos latinos no anglosajones. Para un alemán será salir y saludar a la distancia y regresar a trabajar, para un venezolano será un deseo de fiesta 24/7.

Vivienda, será absorbida por el crecimiento poblacional y cuando regresen esquemas de financiamiento, será lento pero la gente es como el agua, ira ocupando espacios al haber más agua.

En los tres sectores, los precios estarán por debajo del valor de reposición, por lo que, construir es un sin sentido.

En el caso del comercio, sobre la base de la regla milenaria inmobiliaria de UUU, el precio de mercado (por debajo del valor de reposición) vs ingreso por alquiler ofrecerá un retorno interesante, teniendo valor adicional en el tiempo (under line) la recuperación de los precios en la próxima década.

Los precios m2 en todos los sectores se mantendrá en un “flatline” con pequeñas variaciones de un paciente con el pulso en 50 en terapia intensiva por años por venir, el “game changer” es la relajación de las sanciones, que abra a Venezuela, a la inversión extranjera, algo que luce elusivo pero posible.

La apuesta está en el % de factibilidad que se le dé a la relajación de las sanciones, rojo o negro de una ruleta, yo apuesto al negro de apertura económica y relajación de las sanciones, pero el rojo tiene igual chance.

Hoy todos los sectores, industrial, financieros, mercado de valores, inmobiliarios etc, cuentan con “players” en las dos posiciones y la ruleta está dando vueltas, son dos posiciones igual de probables. Yo personalmente apostaría a Venezuela.

Óscar Bohórquez Hurtado

en dijo

Martín Fernández, muy completo tu artículo. Creo que expones con mucha claridad lo que viene ocurriendo en nuestro “Mundo Inmobiliario”. Las inserciones de otros autores las veo oportunas y consistentes con cada punto explicado. En especial, el artículo de la Osteoporosis Urbana de la Revista Debates del IESA del año pasado.

Las ideas finales que propones para la reflexión,las encuentro atinadas. Quedé con la impresión de que pudieras haber aportado un poco más en ese sentido.

Pero eso me obliga a mí, a seguir pensando en los argumentos leídos para ir más allá en cuanto a lo que podríamos hacer para sacar de este presente-futuro inmediato, las ideas específicas para obtener el mejor resultado posible para nosotros en ese entorno super complejo y en retroseso.

Gracias por enviármelo.

Enhorabuena…!!!

Un abrazote…!!!

Gabriel Letina Wiljanoba

en dijo

Como siempre Martín, preciso, claro y objetivo, un gran abrazo

anibal gomez

en dijo

Acertado analicis de la realidad inmobiliaria Venezolana.La otra cara de esa realidad es que “Venezuela fue una economia de 400 mil millones de dolares y aunque hoy sea de 70 mil millones de dolares, su potencial es 400 mil, por que ya lo fue,por lo que sus opciones son inmensamente grandes ” ( Velutine 2021 ) Hay que analizar a Venezuela desde esa perspectiva de oportunidades asimetricas con cualquier otro pais. Que se requiere bolas u ovarios, para asumir los riesgos ? Por su puesto.

Carolina Quintero Leon

en dijo

Te felicito Martin, articulo referente al pasado , actual y al futuro mercado inmobiliario, Con mucha precisión y data real, La grafica lo dice todo, excelente y muy completo.

Carolina Quintero L.

Alfredo Diaz Michelena

en dijo

Gracias Martin, excelente articulo

Manuel Carrero Morales

en dijo

Profesor Martin, gracias por compartir su investigacion y vision.

Nos invita a repensarnos y construir futuro

Saúl Súnico

en dijo

Excelente mi estimado Martín. Una síntesis bien fundamentada y sobre todo con los elementos esenciales para conocer un poco el comportamiento inmobiliario para aquellos que no manejan el área, creo que el mercado inmobiliario se mueve en función de todos los elementos que expresaste, hay uno con el cual es difícil tratar y es la percepción que tienen los clientes en cerrarse a que sus inmuebles no han bajado de precios, más por el contrario lo quieren vender a un precio fuera de mercado. En estos casos nosotros los asesores inmobiliarios tenemos que hacerle entender con detalles como los que explicaste que el mercado se marca en función de los factores que lo mueven y no por los deseos de venta.

Turi

en dijo

Soy de un pais vecino y potencial inversor inmobiliario, que es lo mejor para invertir y en donde (por favor 2 ejemplos especificos). Cuáles sería la rentabilidad neta y bruta para cada uno de los casos.

Que factores variables tendré que tener en cuenta a favor y en contra. Desde ya Gracias.

P.d.: pónga Ud. El monto a invertir, en relación a costo beneficio.

Martín Fernández

en dijo

Buenos días Turi.

Invertir en Venezuela es un asunto bien complejo. En el mercado inmobiliario hay varios tipos de productos que son interesantes. Lo primero que tienes que entender es que nuestra economía depende en gran parte a las políticas del gobierno, por consiguiente, esta variable hay que considerarla como un aspecto álgido del cual hay que salirse (a menos que decidan cambiar su forma de hacer las cosas). Por eso, cuando nos preguntamos sobre ¿Cuánto tiempo tardará para recuperarse el mercado? La respuesta se inicia con la frase de “Si mañana se implementan medidas económicas serias y orientadas al libre mercado…” y seguimos con la respuesta real.

Por el riesgo que representa el país (político, económico, social y jurídico) el tiempo de recuperación es a largo plazo (no menos de 20 años). Sin embargo, para responder en algo tu pregunta, hay productos que son menos riesgosas, tales como: vivienda clase media tipo apartamento, locales comerciales que dan a la calle y propiedades industriales. Todo estos productos inmobiliarios que sean de segunda mano, que ya están remodelados o acondicionados o que necesiten poca intervención.

Ahora bien, hay casos de productos que se están vendiendo en precios de liquidación (personas que se fueron del país

Mirian García

en dijo

Excelente artículo, me lo llevo a una defensa de Oferta!!

Mirian García

MG Real Estates

Su Broker Commercial

http://www.mgrealestates.com

Douglas Marquez Arocha (Grupo ESVIZZERO)

en dijo

Apreciado Profesor Martín, Ud se ha convertido en la única referencia escrita sobre el comportamiento del Mercado Inmobiliario venezolano.

Angela

en dijo

Excelente amigo, andaba buscando algo así para poder publicar algunas cosas con base, gracias por sus investigaciones, soy nueva en el sector inmobiliario, y pese a la realidad que expone, que puede ser que no sea la totalidad, sigo teniendo teniendo confianza… gracias, gracias, gracias